Amnistie Fiscale en Tunisie 2026 : Conditions, Avantages et Calendrier de Paiement Détaillé

Fiscalité & Droit

30 déc. 2025

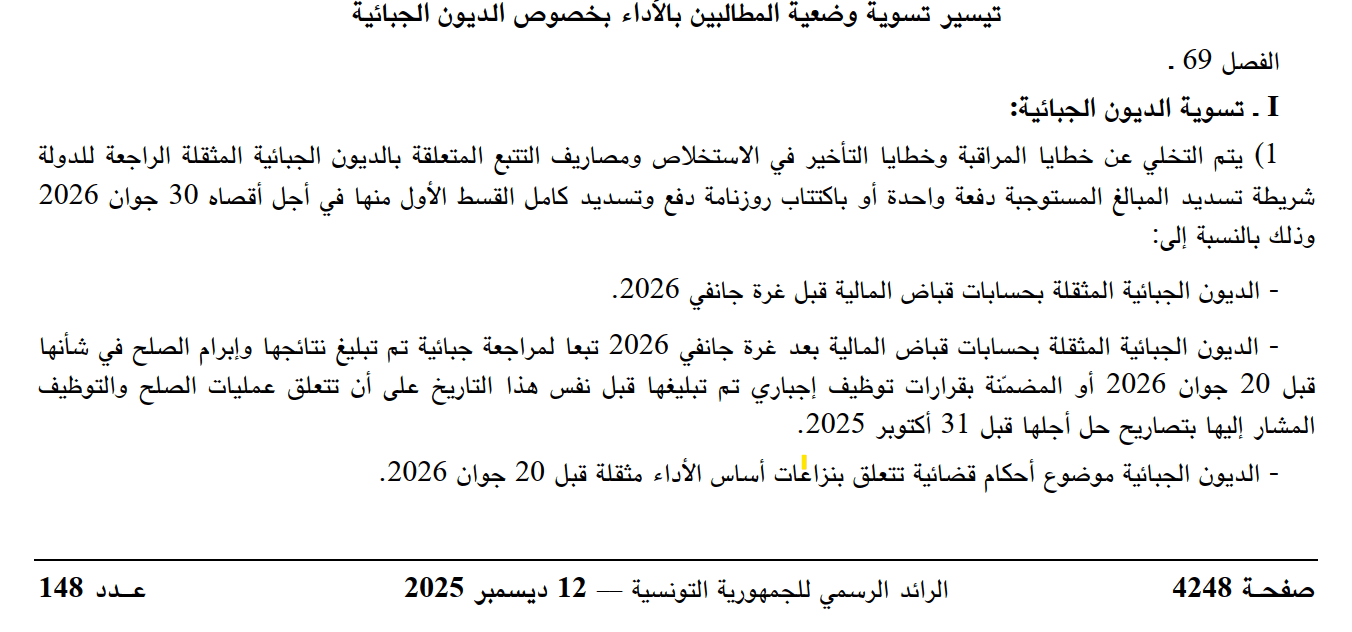

En application de l’article 69 de la loi de finances 2026, les autorités tunisiennes ont instauré une mesure exceptionnelle d’amnistie fiscale. Ce dispositif offre une opportunité de régularisation large et structurée pour les contribuables en situation irrégulière. Voici une analyse détaillée de ses principales dispositions.

1. Champ d'application de l'amnistie

L'amnistie vise à régulariser trois situations distinctes :

Les créances fiscales déjà constatées par l'administration.

Les infractions fiscales administratives.

Les déclarations fiscales non déposées ou minorées.

2. Détail des mesures et conditions

A. Pour les Créances Fiscales Constatées

Avantage accordé : Abandon total des pénalités de contrôle, de recouvrement et des frais de poursuite.

Créances éligibles :

Celles inscrites dans les écritures des receveurs des finances avant le 1er janvier 2026.

Celles constatées après le 1er janvier 2026 mais résultant d’une vérification fiscale dont les résultats (conciliation ou taxation d’office) ont été notifiés avant le 20 juin 2026, et concernant des déclarations dues avant le 31 octobre 2025.

Celles devenues exigibles par un jugement définitif en contentieux de l’assiette et constatées avant le 20 juin 2026.

Conditions à remplir :

Souscription d’un calendrier de paiement au plus tard le 30 juin 2026.

Paiement intégral de la première tranche selon ce calendrier.

Règlement du solde par tranches trimestrielles sur une période n’excédant pas 5 ans.

Exclusion importante : Les créances qui bénéficient déjà d’un échéancier de paiement dans le cadre de procédures de régularisation antérieures.

B. Pour les Infractions Fiscales Administratives

Avantage accordé : Abandon de 50% du montant des pénalités restant dues et des frais de poursuite associés.

Pénalités éligibles :

Celles constatées dans les écritures des receveurs des finances avant le 20 juin 2026.

Conditions à remplir (au choix) :

Paiement du montant exigible en une seule fois.

OU souscription d’un calendrier de paiement et paiement de la totalité de la première tranche au plus tard le 30 juin 2026.

Exclusion : Là encore, sont exclues les créances déjà intégrées dans un calendrier de paiement antérieur.

C. Pour les Déclarations Non Déposées ou Rectificatives

Avantage accordé : Abandon des pénalités prévues aux articles 81, 82 et 85 du Code des Droits et Procédures Fiscaux (liées au défaut ou au retard de dépôt).

Déclarations concernées :

Les déclarations (y compris les actes soumis aux droits d’enregistrement) dont la date limite était avant le 31 octobre 2025, à condition qu’elles ne soient pas prescrites.

Elles doivent être déposées entre le 1er janvier 2026 et le 30 septembre 2026.

Condition à remplir :

Paiement du principal de l’impôt dû lors du dépôt de la déclaration ou de l’accomplissement de la formalité d’enregistrement.

Portée étendue :

Cette mesure s’applique aussi bien aux déclarations initialement omises qu’aux déclarations rectificatives, même si elles sont déposées après le début d’un contrôle fiscal ou après la notification de ses résultats.

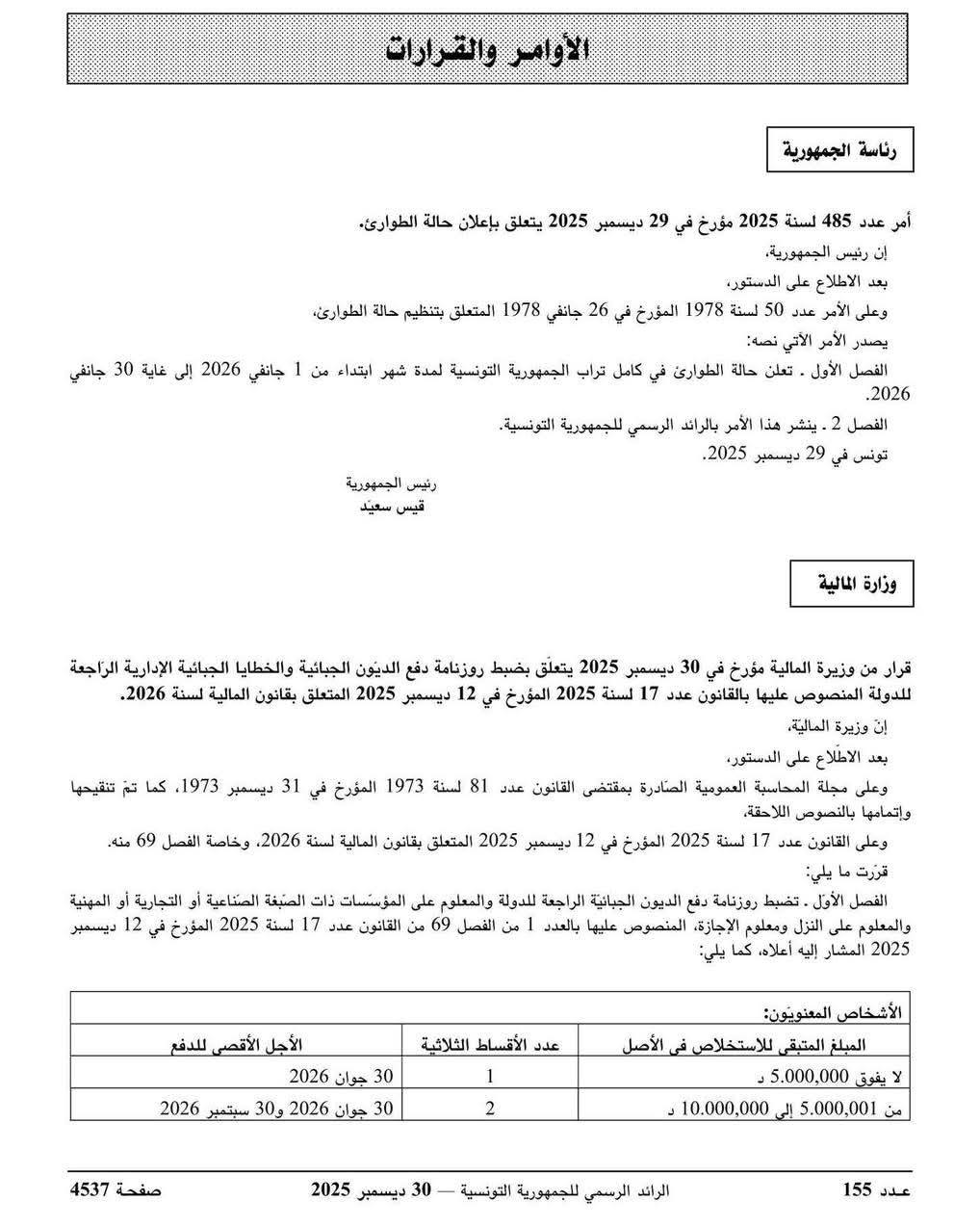

3. Calendrier de Paiement et Échéanciers

Conformément aux textes d'application, le paiement du principal restant dû peut s'étaler sur plusieurs tranches trimestrielles, dont le nombre varie selon le montant et la qualité du contribuable (personne physique ou morale).

4. Recommandations Stratégiques

Diagnostic urgent : Évaluez votre situation au regard des trois volets (créances, infractions, déclarations manquantes).

Anticipez les délais : La date du 30 juin 2026 est cruciale pour souscrire les calendriers de paiement et payer les premières tranches. La date du 30 septembre 2026 est la limite pour déposer les déclarations omises.

Pesez les options : Étudiez la meilleure approche entre un étalement long et l'option de paiement accéléré (avec remise de 50% sur les pénalités d'infraction).

Consultez nous : La complexité des conditions et les enjeux financiers justifient une consultation avec un conseil fiscal pour sécuriser votre démarche.

L'amnistie fiscale 2026 est un dispositif structuré, limité dans le temps, mais aux bénéfices substantiels. Elle permet de solder le passé fiscal en étant exonéré de tout ou partie des pénalités financières, à la condition stricte de respecter un engagement de paiement du principal et des échéances administratives. Une action rapide et méthodique est la clé pour en tirer pleinement profit.