impôt sur la fortune Tunisie, note commune 13 2026, patrimoine taxable, actions et parts sociales, fortune mondiale, fiscalité patrimoniale tunisienne,

Fiscalité & Droit

17 déc. 2025

Impôt sur la Fortune en Tunisie : Les Apports de la Note Commune n°13/2026 et les Clarifications Attendues de l’Administration Fiscale

La Note Commune n°13/2026 de la DGELF apporte bien plus qu'un commentaire pédagogique de l'article 88. Elle révèle une doctrine administrative qui redessine profondément le périmètre de l'impôt sur la fortune — avec des conséquences radicalement différentes selon la structure patrimoniale du contribuable : Six constats s'imposent à la lecture rigoureuse du texte.

Lien : Impôt sur la Fortune : Analyse Critique de la Note Commune n°13/2026 - Luca Pacioli

—

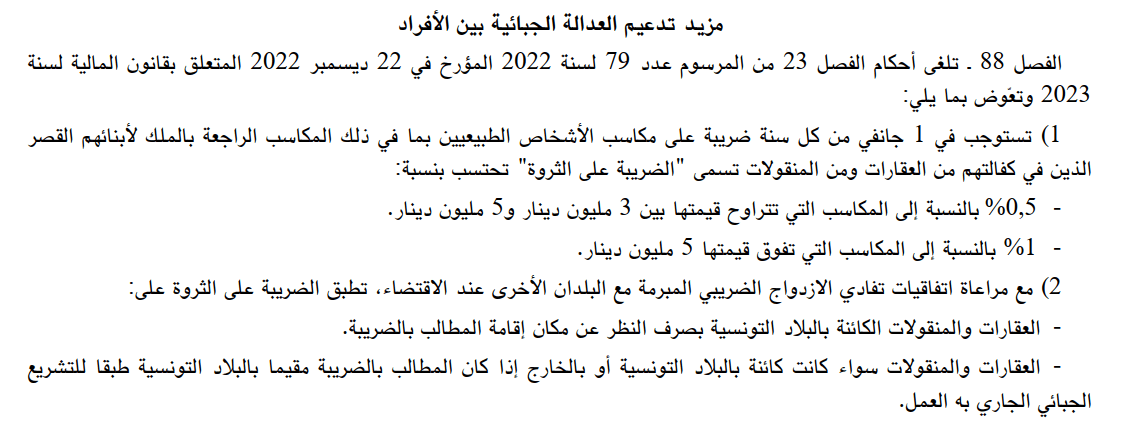

Impôt sur la fortune mobilière et immobilière - Réforme LF 2026

La Loi de Finances pour l’année 2026 introduit une refonte majeure de l’impôt sur la fortune, élargissant son assiette aux biens meubles et relevant les taux d’imposition. Cette mesure vise à renforcer la justice fiscale et élargir les ressources de l’État.

Article de loi tel quel (Art. 88)

L’article 88 de la LF 2026 stipule :

« Est exigible au 1er janvier de chaque année sur le patrimoine de chaque personne physique […] y compris les immeubles et les biens meubles, un impôt intitulé “impôt sur la fortune” calculé comme suit :

- 0,5 % pour le patrimoine dont la valeur est comprise entre 3 et 5 millions de dinars.

- 1 % pour le patrimoine dont la valeur est supérieure à 5 millions de dinars.»

Commentaires principaux (synthèse)

Changement majeur : inclusion des biens meubles (voitures, bateaux, titres financiers, etc.).

Taux augmenté : passage à 1% au-delà de 5 millions de dinars.

Exigibilité : au 1er janvier de chaque année.

Champ étendu : patrimoine des enfants mineurs sous tutelle inclus.

Déclaration : obligatoire avant fin juin, avec possibilité de déclaration électronique.

Champ d’application détaillé

1. Personnes concernées

Toutes les personnes physiques résidant en Tunisie (au sens fiscal).

Les non-résidents possédant des biens en Tunisie.

Le patrimoine des enfants mineurs sous tutelle est agrégé à celui du tuteur.

2. Biens imposables

a) Biens immobiliers

Terrains bâtis et non bâtis.

Propriété, nue-propriété, usufruit.

Biens en location, quelle que soit leur vocation.

Immeubles acquis, hérités ou reçus par donation.

b) Biens meubles corporels

Véhicules (voitures, motos, bateaux de plaisance, etc.) — sous conditions.

Œuvres d’art, bijoux, objets de valeur.

Équipements et matériels non affectés à une exploitation professionnelle.

c) Biens meubles incorporels

Titres financiers : actions, obligations, parts sociales, SICAV, certificats de dépôt.

Contrats d’assurance-vie.

Créances (comptes courants d’associés, etc.).

Bons du Trésor, billets de trésorerie.

d) Fonds de commerce

Inclus sauf s’ils sont effectivement exploités dans le cadre d’une activité professionnelle.

3. Biens exonérés

Résidence principale du contribuable, y compris le mobilier qui s’y rattache.

Biens affectés à une exploitation professionnelle (immobiliers, mobiliers, fonds de commerce).

Véhicules non utilitaires d’une puissance fiscale ≤ 12 CV.

Dépôts bancaires (banques, établissements financiers, Poste tunisienne).

Terrains agricoles si déclaration d’un revenu agricole (selon Note commune n°15/2023).

Actifs professionnels dans le cadre d’une entreprise individuelle (stocks, fonds de commerce).

Parts sociales d’une société exploitant la même activité sont en revanche imposables.

Taux de calcul

Fourchette de patrimoine | Taux d’imposition |

|---|---|

≤ 3 000 000 DT | Exonéré |

3 000 001 – 5 000 000 DT | 0,5 % |

> 5 000 000 DT | 1 % |

Base de calcul : Valeur du patrimoine après déduction des dettes garanties par des biens imposables (crédits immobiliers, prêts sur titres, etc.).

Les dettes déductibles sont celles prévues par le Code des droits réels, à l’exception des garanties réelles au profit des sociétés.

Conventions internationales et double imposition

La Tunisie a conclu des conventions de non-double imposition avec les pays suivants, incluant des dispositions sur la fortune :

Europe : Allemagne, Danemark, Norvège, Suède, Autriche, Espagne, Roumanie, Tchéquie, Belgique, Luxembourg, Serbie, Turquie.

Amérique : Canada.

Principe : Un résident tunisien possédant des biens dans un de ces pays peut bénéficier d’un crédit d’impôt pour éviter la double imposition.

Exemples concrets

Exemple 1 : Patrimoine de 4,8 millions DT

Composition : Résidence principale (exonérée) + appartement locatif (2,5 M DT) + portefeuille titres (2,3 M DT).

Patrimoine taxable : 2,5 + 2,3 = 4,8 M DT.

Impôt dû : 4 800 000 × 0,5 % = 24 000 DT.

Exemple 2 : Patrimoine de 6,2 millions DT

Composition : Villa secondaire (3 M DT) + voiture de luxe (0,2 M DT) + parts sociales (3 M DT).

Patrimoine taxable : 6,2 M DT.

Impôt dû : 6 200 000 × 1 % = 62 000 DT.

Modes de déclaration de l'impot sur la fortune

Délais de déclaration

Date limite : 30 juin de chaque année.

Première déclaration au titre de 2026 : avant le 30 juin 2026.

Modalités de déclaration

Déclaration sur formulaire officiel établi par l’administration.

Déclaration électronique possible via les plateformes sécurisées de l’administration fiscale.

Paiement simultané à la déclaration.

Lieu de déclaration

Pour les résidents : lieu du domicile fiscal principal.

Pour les non-résidents : lieu du bien le plus élevé en valeur.

Modes de contrôle et sanctions

Contrôle fiscal de l'impôt sur la fortune

L’administration peut vérifier la sincérité des déclarations.

Vérification portant sur :

L’exactitude des valeurs déclarées.

Le respect des conditions d’exonération (ex : utilisation réelle de la résidence principale).

La cohérence entre le patrimoine déclaré et les revenus.

Sanctions

Défaut de déclaration : amendes prévues par le Code des droits et procédures fiscaux :

Retard avec régularisation spontanée : 1.25% (par mois ou fraction de mois)

Retard constaté par le contrôle fiscal : 2.25% (par mois ou fraction de mois)

Nouvelle amende fixe : 10% des montants dus

Stratégies et recommandations

Évaluer son patrimoine au 1er janvier avec un expert-comptable - la loi n'exige pas un recours à une expertise judiciaire officielle.

Documenter les exonérations (justificatifs de résidence principale, attestations d’exploitation professionnelle).

Regrouper les biens mobiliers dans une holding familiale si pertinent.

Considérer l’impact des conventions internationales en cas de biens à l’étranger.

Anticiper la liquidité pour le paiement de l’impôt.

L’impôt sur la fortune 2026 marque un tournant dans la fiscalité tunisienne, avec une assiette élargie et des taux relevés. Une déclaration rigoureuse et une planification patrimoniale anticipée sont essentielles pour optimiser sa situation fiscale. En cas de doute, consulter un conseiller fiscal est fortement recommandé.

Sources : Loi de Finances 2026 (Art. 88), Code des droits et procédures fiscaux, Note commune n°15/2023, conventions fiscales internationales.

Accéder à Notre Matrice Avancée d'Évaluation des Risques Fiscaux !

WeChat ID: lucapaciolitunisia

WeChat Number: +21629310433

Here is a link to our direct WhatsApp: https://wa.link/u60tk9