Impôt sur la Fortune : Analyse Critique de la Note Commune n°13/2026

Fiscalité & Droit

14 juin 2026

Impôt sur la Fortune en Tunisie : Les Apports de la Note Commune n°13/2026 et les Clarifications Attendues de l’Administration Fiscale

Lorsque l'article 88 de la Loi de Finances 2026 a instauré le nouvel Impôt sur la Fortune en Tunisie, plusieurs zones d'incertitude subsistaient quant à son application pratique.

La Note Commune n°13/2026 de la DGELF apporte bien plus qu'un commentaire pédagogique de l'article 88. Elle révèle une doctrine administrative qui redessine profondément le périmètre de l'impôt sur la fortune — avec des conséquences radicalement différentes selon la structure patrimoniale du contribuable : Six constats s'imposent à la lecture rigoureuse du texte.

1.Une rupture de paradigme confirmée : de l'IFI à un impôt sur le patrimoine global

La Note Commune confirme ce que le texte de la loi laissait en suspens : le nouvel impôt sur la fortune n'est pas l'ancien impôt sur la fortune immobilière (IFI) étendu. C'est un impôt radicalement différent dans sa philosophie.

L'IFI de 2022–2025 avait une assiette simple : la valeur nette du patrimoine immobilier, avec deux exceptions importantes (résidence principale, immeubles affectés à usage professionnel). Le raisonnement du contribuable était immobilier dans son essence.

La Note Commune confirme que le nouvel impôt impose les meubles au sens des articles 14 et 15 du Code des droits réels, c'est-à-dire non seulement les biens physiquement mobiles, mais aussi, et c'est là l'essentiel, les obligations, droits réels mobiliers, actions en justice relatives aux meubles, et les parts et actions sociales.

Commentaires de l'auteur : Cette extension à la catégorie juridique des « meubles par détermination de la loi » n'était pas évidente à la seule lecture de l'article 88. Elle résulte d'un choix interprétatif de l'administration qui aurait pu adopter une lecture plus restrictive. En retenant la définition large du Code des droits réels, la DGELF signale une volonté d'appréhension globale des patrimoines.

Concrètement, un contribuable qui raisonnait jusque-là en termes de valeur de ses biens immobiliers doit désormais intégrer dans son analyse :

ses participations dans des SARL ou SA (sauf exonération professionnelle, voir ci-dessous) ;

ses portefeuilles de valeurs mobilières cotées ou non ;

ses créances certaines ;

ses participations dans des structures de droit étranger.

2.L'exonération professionnelle : la véritable bombe de la Note Commune

La quasi-totalité des commentaires écrivent : « Les parts sociales sont imposables. » C'est vrai. Mais c'est intellectuellement pauvre — et surtout trompeur pour un chef d'entreprise.

Le vrai sujet, celui qui détermine si vous êtes redevable de dizaines ou de centaines de milliers de dinars, est ailleurs : dans quelles conditions vos parts sociales deviennent-elles exonérées ?

La Note Commune pose une règle précise :

les actions et parts sociales sont considérées comme affectées à une activité professionnelle — et donc exonérées — lorsque le contribuable et ses enfants mineurs détiennent directement au moins 50 % du capital d'une SA ou d'une SARL.

2.A Illustration chiffrée — L'asymétrie dirigeant / investisseur

Même société. Même valorisation. Deux traitements fiscaux radicalement différents.

Dirigeant fondateur — Exonéré

Participation dans la société | 90 % |

Valorisation de la société | 20 MDT |

Valeur de la participation | 18 MDT |

Qualification fiscale | Affectée à usage pro. |

ISF sur cette participation : 0 DT

Investisseur minoritaire — Imposable

Participation dans la société | 10 % |

Valorisation de la société | 20 MDT |

Valeur de la participation | 2 MDT |

Qualification fiscale | Bien meuble taxable |

ISF sur cette participation : jusqu'à 20 000 DT

Commentaires de l'auteur : La doctrine administrative crée une ligne de rupture particulièrement sensible. Deux associés d'une même société, dont l'un détient 49 % et l'autre 51 %, se trouvent dans des situations fiscales diamétralement opposées — alors que leur implication, leur risque entrepreneurial et la valeur de leur participation peuvent être comparables.

Question contentieuse à surveiller : Ce seuil de 50 % est une position administrative, non une prescription légale explicite de l'article 88. Le texte de la loi se contente d'exonérer les « biens affectés à l'usage professionnel ». L'administration a choisi de conditionner cette qualification à un seuil de détention. Cette interprétation est contestable et pourrait constituer un premier terrain de contentieux devant le Tribunal Administratif.

Une exonération automatique accordée aux parts dans les sociétés de personnes (sociétés de fait, sociétés en participation, SNC, sociétés de copropriété) bénéficient d'une exonération de principe, sans condition de seuil, en raison de leur nature intrinsèquement professionnelle. Cette différence de traitement entre les sociétés de capitaux (seuil de 50 %) et les sociétés de personnes (exonération automatique) mérite d'être prise en compte dans les réflexions de restructuration.

3.Les dépôts bancaires : l'exonération la plus puissante du dispositif

La plupart des commentaires mentionnent l'exonération des dépôts bancaires et passent à autre chose. C'est une erreur d'analyse grave. Cette exonération est probablement la variable la plus décisive dans l'optimisation de la base imposable à l'ISF.

La structure du patrimoine devient aussi importante que sa valeur totale. Deux patrimoines de même montant peuvent produire des ISF radicalement différents.

3.A Illustration — L'effet de structure patrimoniale

Deux contribuables. Patrimoine total identique : 4 MDT. ISF : entre 0 et 20 000 DT.

Contribuable A — Tout immobilier

Immobilier locatif | 4 MDT |

Dépôts bancaires | 0 |

Base taxable | 4 MDT |

ISF : 20 000 DT (0,5 % × 4 MDT)

Contribuable B — Mix stratégique

Immobilier locatif | 2 MDT |

Dépôts bancaires | 2 MDT |

Base taxable | 2 MDT |

ISF : 0 DT (sous le seuil de 3 MDT)

L'exonération couvre les comptes courants, comptes d'épargne, comptes d'épargne-logement, contrats d'assurance-vie et comptes d'épargne en actions (CEA). Elle ne couvre pas, en revanche, les valeurs mobilières détenues en direct — même si elles sont logées dans une banque dépositaire.

Point de vigilance — Distinction dépôt / valeurs mobilières : Un portefeuille de SICAV ou d'OPCVM est-il assimilable à un « dépôt bancaire » au sens de la Note Commune ? La réponse dépend de la qualification juridique de l'instrument. Les OPCVM investis en obligations de l'État, par exemple, pourraient arguer d'un traitement analogue, mais la doctrine administrative ne le confirme pas à ce stade.

4.L'effet de seuil 3 MDT / 5 MDT : un risque fiscal maximal à 5,01 MDT

La lecture stricte confirmée par la Note Commune génère un effet de seuil que beaucoup de commentateurs ont minimisé, et qui représente pourtant l'une des critiques les plus sérieuses que l'on puisse adresser au dispositif.

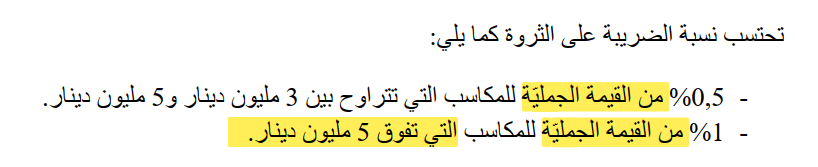

Le taux de 0,5 % s'applique à l'intégralité du patrimoine quand celui-ci est compris entre 3 et 5 MDT. Le taux de 1 % s'applique à l'intégralité du patrimoine dès lors qu'il dépasse 5 MDT. Il ne s'agit pas d'un barème progressif par tranches — il s'agit d'une imposition globale à taux variable selon le niveau de richesse.

Un contribuable dont le patrimoine net taxable est évalué à 5 100 000 DT supporte un ISF de 51 000 DT, soit 26 500 DT de plus qu'un contribuable évalué à 4 900 000 DT — pour une différence de patrimoine de seulement 200 000 DT. Ce différentiel représente une imposition marginale effective de plus de 13 % sur les 200 000 DT supplémentaires. Un tel effet de seuil est constitutionnellement questionnable au regard du principe d'égalité devant l'impôt.

Les patrimoines oscillant autour des seuils de 3 MDT et surtout de 5 MDT doivent faire l'objet d'une attention particulière, notamment en ce qui concerne la date d'évaluation des actifs (1er janvier de chaque année) et les méthodes d'évaluation retenues.

5.La valorisation des titres non cotés : le véritable terrain de contentieux à venir

C'est le sujet le plus technique de la Note Commune — et paradoxalement celui qui a reçu le moins d'attention. La DGELF a ouvert une porte considérable : elle reconnaît que la valeur d'un titre non coté peut être déterminée selon plusieurs méthodes, sans en établir de hiérarchie.

Valeur comptable corrigée : Actif net comptable retraité des plus-values latentes. Méthode la plus simple mais souvent la plus défavorable aux contribuables pour les sociétés à fort goodwill.

Valeur de liquidation : Estimation de la valeur en cas de cession forcée des actifs. Généralement inférieure à la valeur de marché — favorable au contribuable.

Opérations comparables : Transactions récentes sur des sociétés comparables (secteur, taille, rentabilité). Méthode robuste mais nécessite une base de données fiable.

Expertise indépendante : Rapport d'un expert désigné. Seule méthode opposable à l'administration si elle est documentée rigoureusement et établie avant le contrôle.

Taxation d'office : Si le contribuable ne fournit pas d'évaluation satisfaisante, l'administration impose sa propre valorisation. Renversement de la charge de la preuve.

La DGELF n'a pas établi de hiérarchie entre ces méthodes. Elle les a simplement listées. Cette absence de hiérarchie est en elle-même une prise de position : l'administration se réserve le droit de sélectionner la méthode qui lui paraît la plus appropriée — c'est-à-dire, dans la pratique, souvent la plus élevée — lors d'un contrôle.

Pour le contribuable, cela signifie deux choses :

Premier impératif : documenter maintenant la méthode retenue pour chaque participation significative, dans un rapport écrit, horodaté, établi par un professionnel indépendant. Un document établi après réception d'un avis de vérification n'a plus la même valeur probante.

Deuxième impératif : retenir une méthode cohérente d'une année à l'autre. Une variation inexpliquée de la valeur déclarée d'une participation d'une année sur l'autre constituera un signal d'alerte pour les services de contrôle.

Recommandation Luca Pacioli : Pour les SARL familiales à activité opérationnelle, une combinaison pondérée de la valeur de rendement (basée sur la capacité bénéficiaire normalisée) et de la valeur patrimoniale corrigée (actif net réévalué) constitue généralement la méthode la plus défendable — à condition d'être documentée par écrit avant toute procédure de contrôle.

6.Fortune mondiale : les enjeux spécifiques du contribuable tunisien internationalisé

La Note Commune confirme le principe de la fortune mondiale pour les résidents fiscaux tunisiens. Ce principe n'est pas nouveau — il existait déjà dans la logique de l'IFI — mais son champ d'application réel est désormais considérablement étendu du fait de l'inclusion des actifs mobiliers.

Pour un entrepreneur tunisien dont les actifs sont partiellement à l'étranger, les questions ne sont plus théoriques.

Actifs étrangers soumis à déclaration

Sont notamment visés : les biens immobiliers situés en France, en Espagne, dans les pays du Golfe ou au Canada ; les comptes-titres détenus auprès de banques françaises, suisses ou américaines ; les participations dans des sociétés de droit étranger non cotées ; et certaines structures patrimoniales comme les SCI françaises.

Le rôle déterminant des conventions fiscales

La Note Commune rappelle que les conventions fiscales internationales s'appliquent. Mais le diable est dans le détail :

La Tunisie a conclu des conventions fiscales avec une quarantaine de pays. Ces conventions couvrent généralement les impôts sur le revenu et parfois les droits de succession — mais elles ne couvrent pas nécessairement un impôt sur la fortune de conception récente. La question de l'applicabilité de ces conventions à l'ISF tunisien devra être examinée convention par convention.

Cabinet Luca Pacioli

Collaborating Firm du réseau international Andersen Global

Fiscalité des entreprises · Fiscalité internationale · Prix de transfert · Restructuration

Expert Comptable IBFD International Tax Transfer Pricing Andersen Global

Read more : Tax Advisory & Transfer Pricing Tunisia - Luca Pacioli

Read more : Wealth Tax in Tunisia 2026: Scope & Exemptions - Luca Pacioli